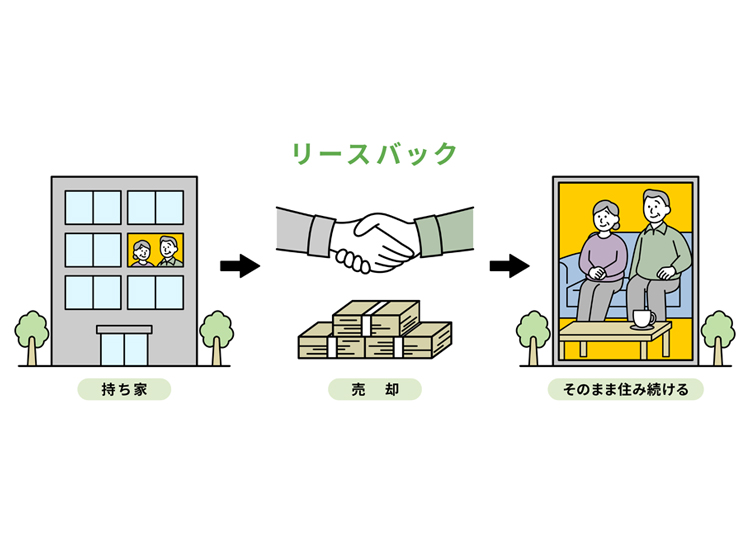

売りたい

2023年の税制改正で、相続税における生前贈与の加算の対象期間が、「3年間」から「7年間」に変更されました。併せて、相続時精算課税制度の見直しも行われました。贈与税・相続税に係る税制改正のポイント、実質増税への対応策などを確認していきましょう。

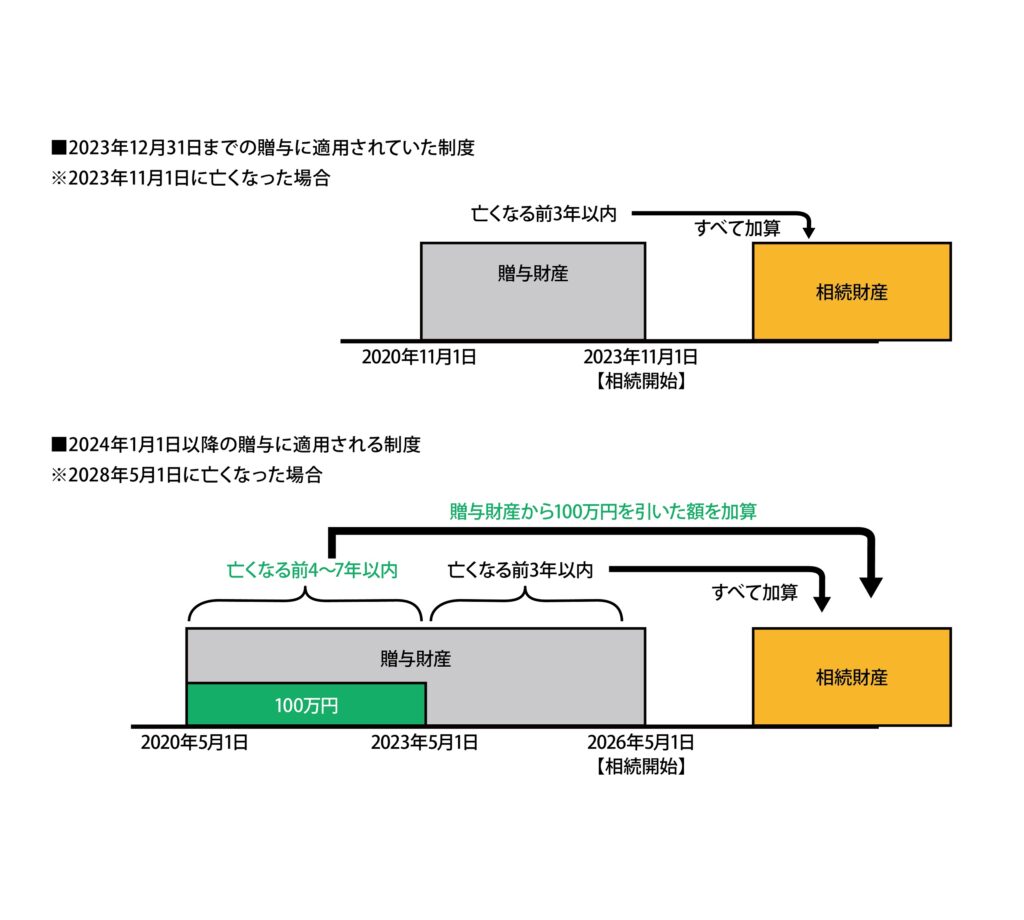

相続税とはご存じの通り、被相続人(亡くなった方)から財産を相続した場合にかかる税金です。これまで、暦年課税方式で財産を相続した場合は、被相続人が亡くなる前3年以内に被相続人から贈与を受けた財産が相続税の課税対象に含まれる、と定められていました。“亡くなる前の一定期間の贈与は相続財産に加算する”というルール、これが「生前贈与の加算」と呼ばれるもので、「持ち戻し」と言うこともあります。

2023年の税制改正で、この生前贈与の加算の対象期間が、相続開始前の「3年以内」から「7年以内」に延長されました。2024年1月1日以降に贈与された財産については、相続税の対象になる期間が順次延長されており、最終的には相続開始前の7年以内に行われた贈与が相続税の対象になります。

ただし、対象期間が単に延長されたわけではありません。

相続開始前3年以内の贈与が加算対象になるのは従来どおりですが、延長した4年間については、贈与のうち総額100万円までは相続財産に加算されません。

※注:上記は「暦年課税方式」に基づいたイメージです。

延長された加算期間の対象となるのは、「2024年1月1日以降の生前贈与」です。

2023年までの生前贈与については、延長された7年の加算対象にはなりません。

例えば、2023年1月1日に生前贈与をした方が、2026年8月1日に亡くなったとします。2023年末までに行った贈与については、以前の「3年以内」のルールが適用されます。

つまり上記の例の場合、生前贈与の加算対象となるのは、2023年8月1日までの3年間となります。

では、2024年1月1日生前贈与をした方が、2027年8月1日に亡くなったとしたらどうなるのか?以前の「加算期間3年以内」であれば、2024年1月1日に行った贈与は加算対象になりませんでした。しかし、2024年1月1日から「7年」のルールが適用されるため、加算の対象となります。

つまり、実際に税制改正の影響を受けるのは、2027年1月1日以降に発生する相続での生前贈与です。

生前贈与において相続税の対象になる加算期間は、段階的に伸びていきます。最終的に、7年間の加算期間に完全移行するのは、2031年1月1日以降です。

生前贈与の加算期間延長で実質増税となった今、家族に財産をよりよく残す4つの方法を再確認しましょう。

1)相続時精算課税制度の非課税枠(基礎控除)の活用

2)孫への贈与の活用

3)他の贈与税の非課税措置の活用

4)小規模宅地等の特例の活用

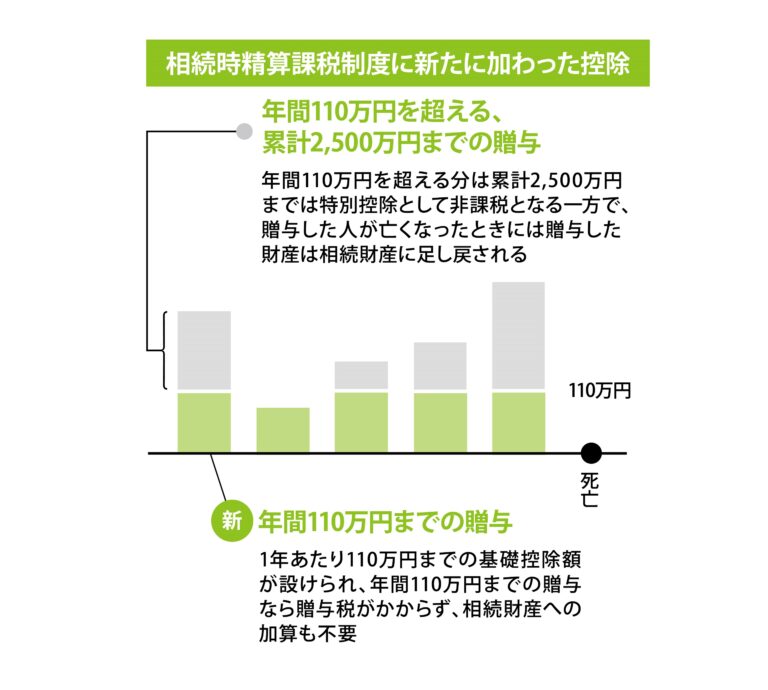

先般の税制改正では、相続時精算課税制度も見直されました。

注目点は「110万円の基礎控除の創設」です。

これまで存在しなかった基礎控除が、暦年課税と同様、毎年110万円まで適用できるようになっています。

なお従来通り、相続時精算課税を選択した場合、同じ贈与者からの贈与は「暦年課税」へ変更できません。

相続人である「子」への生前贈与は、「加算期間7年以内」が適用されます。

一方、相続人でない「孫」への生前贈与は、加算の対象になりません。

ただし、子が先に亡くなるなどで孫に代襲相続が発生していたり、孫が遺言などによって財産を取得していたりする場合は、孫への生前贈与も加算の対象になるのでご注意ください。

現在、①教育資金 ②結婚・子育て資金 ③住宅取得等資金について、一定の要件に当てはまる一括贈与の非課税措置が講じられています。

①は、最大1,500万円の贈与への非課税措置で、期限は2026年3月末まで。

②は、最大1,000万円の贈与への非課税措置で、期限は2027年3月末まで。

なお、これらの制度について2023年の税制改正大綱では、「利用件数や利用実態を踏まえて制度のあり方を改めて検討する」とあり、内容の見直し・廃止をされる可能性があります。

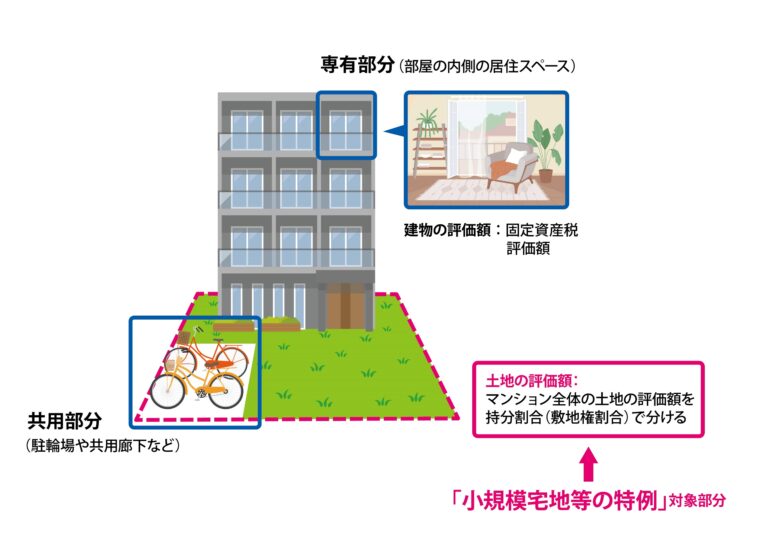

「小規模宅地等の特例」では、被相続人の自宅の土地や居住していたマンション住戸が特定居住用宅地等に該当し、かつ、相続人が一定の要件を満たせば、相続税の課税価格に算入すべき土地(マンションの場合は土地の持ち分=敷地利用権)の評価額が最大8割減額されます。いくつかの適用要件を満たせば、同居していなかった子の相続でも活用できる場合があります。

マンションの売却や相続に係る税務対策を考えるとき、まずは「マンションの価値を知る」ことが大切です。

マンションの相続税評価額は、建物と土地(敷地)それぞれの評価額について一定の補正を行って算出しますが、これは売却可能価格(査定価格)とは異なります。

また近頃は、相続税評価額と市場価格との乖離が、とりわけ都市部を中心に顕著な傾向です。

東急コミュニティーがご紹介する東急リバブルでは、相続税のエキスパート(税理士法人)と連携し、相続前の対策から申告後のフォローまでワンストップでサポートいたします。相続の不安がございましたら今すぐご相談ください。

0120-683-109

受付/10:00~18:00(土日祝日は自動音声による受付のみとなります)

平日:月曜日〜金曜日※5/1・12/30〜1/3は除く

お問い合わせ