すまいとくらしの

お役立ち情報

お役立ち情報

売りたい

-

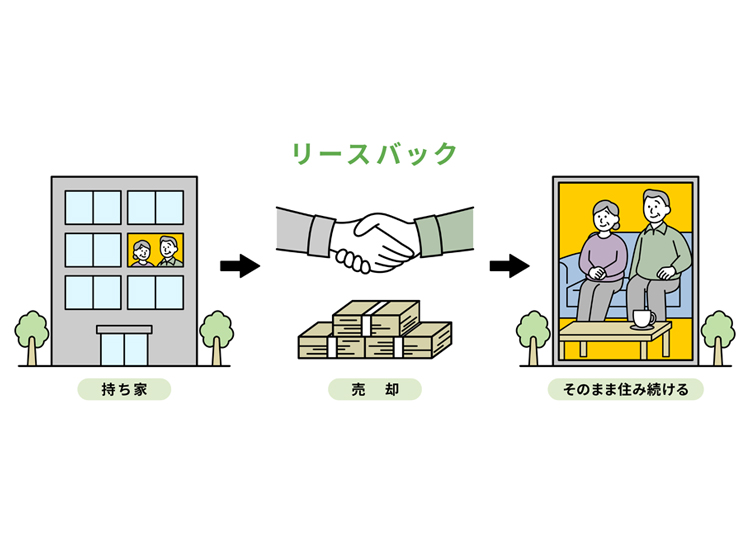

我が家を売却しても住み続けられる「リースバック」とは?

不動産活用のひとつとして注目されている「リースバック」。自宅を売却した後もそのまま住み続けられるのが最大の特徴です。その仕組みやメリット、注意点などをご紹介します。

(2026.02)

-

不動産売却応援キャンペーン

東急コミュニティーを経由して東急リバブルに「売却査定」をご依頼されたお客様を対象にしたキャンペーンを実施いたします。 売却をご検討されているお客様におかれましては、ぜひ東急コミュニティーへご相談ください!

(2026.02)

-

中古マンション価格天気図(2025年10月度)

10月は「晴」が22から18地域に減少、「雨」は2から1地域に減少しました。

(2025.12)

-

気をつけたい「家族間の資金移動」

家族間の資金移動では「資金移動の目的と性質」を客観的にわかるようにしておくことが大切です。

(2025.11)

-

中古マンション価格天気図(2025年7月度)

4月より引き続き「晴れ」が21地域で最多。三大都市圏・地方主要4道県は概ね好天を維持。 沖縄県は7ヶ月連続で価格が上昇。4千万円台に。

(2025.09)

-

今押さえておきたい贈与税&相続税”基本のキ”

2023年の税制改正で、相続税における生前贈与の加算の対象期間が、「3年間」から「7年間」に変更されました。併せて、相続時精算課税制度の見直しも行われました。贈与税・相続税に係る税制改正のポイント、実質増税への対応策などを確認していきましょう。

(2025.08)

-

中古マンション価格天気図(2025年4月度)

「晴れ」が21地域で最多。 全国的に目立つ横ばいの天候。 近畿圏・北関東・九州地方では改善地域が増加。

(2025.07)

-

家族信託ってなに?~より良い財産管理や資産継承のために~

近年、不動産管理の一手法として注目されている「家族信託」。 高齢者などの個人が、信頼できる家族に財産の管理・運用を託す制度です。将来的な不動産管理の負担を軽減できる、家族全員が安心して暮らせる備えとして検討してみませんか?

(2025.05)

-

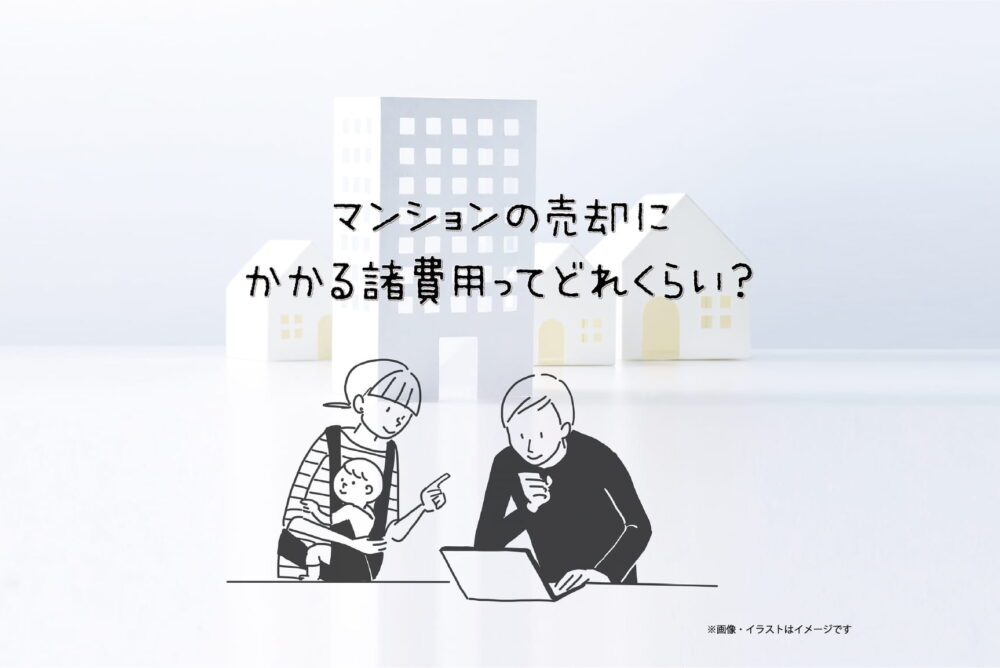

マンションの売却では対価が得られるだけではない

マンションの売却というと「対価が得られる」というイメージが強いと思いますが、売却には一定の諸費用がかかります。 事前にどれくらいの費用がかかるか知り、準備しておくことが大切です。

(2025.02)

-

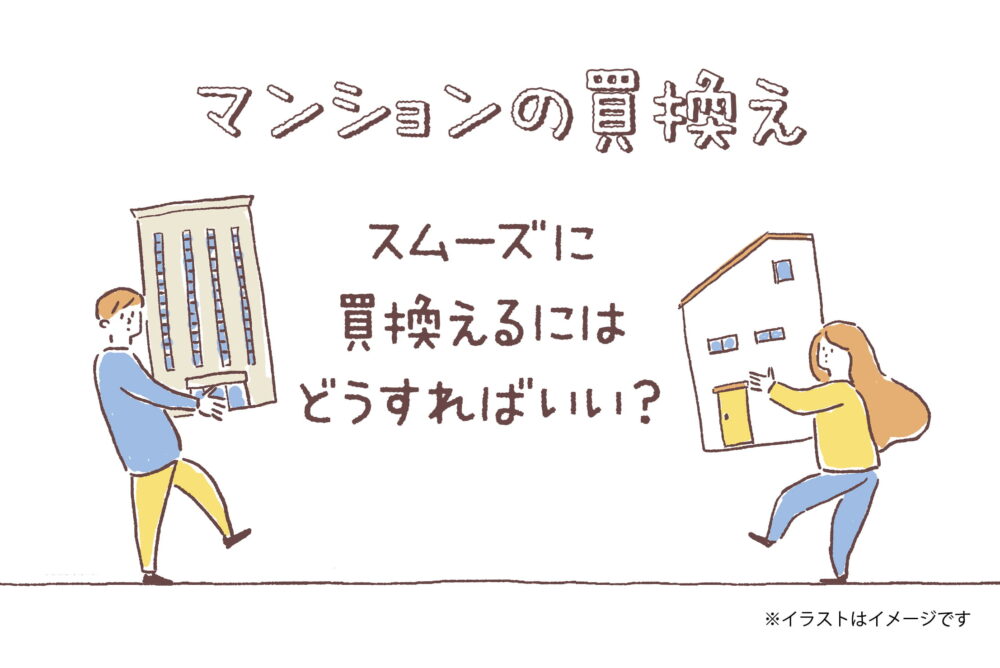

マンションを買換える3つの方法

今住んでいるマンションを売却して、新居を購入する住み替えは「売却」と「購入」のタイミング次第で、資金計画や新居選びにかけられる時間、諸費用などが変わってきます。状況や意向にあった方法でマンションを買換えましょう。

(2024.11)

-

知っておきたい!2024年度改正のマンションに関する税制

マンションの売買や相続をする際には、さまざまな税金が課されます。税額は高額にもなり得ることから、減税制度や節税のポイントを知っておく重要性は高いといえるでしょう。

(2024.08)

-

東急リバブルの安心・マンション売却サービス

東急リバブルだからできる!全国216箇所のネットワークを生かして、お客さまの不動産売買をお手伝いします。

(2024.08)

-

「譲渡所得税」を抑えるにはどうすればいいの?

マンションの売却で「譲渡所得」が出ると、税金が課されます。譲渡所得とは、簡単にいえば売却益を指します。マンションの価格は都市部を中心に高騰傾向にあるため、近年、売却益が出るケースは増加傾向にあります。

(2024.05)

-

マンションを売る前に知っておきたい売却相場

中古マンションには定価はなく、売主が自由に値付けできます。しかし、相場を大きく上回る金額で売却することは難しいものです。希望の条件でマンションを売るためにも、売却前にある程度の相場観を養っておく重要性は高いといえるでしょう。

(2024.02)

-

売却実現までの5つのステップ

不動産需要が高まる2〜3月に向けて、ご所有マンションの売却をお考えなら、売却までの一連の流れを把握しておくことが大事。どんな手順が必要かを知っておくことで、計画実現への大きな一歩を踏み出せます。ここでは不動産会社の仲介により売却するまでの5つのステップをご紹介します。

(2023.11)

-

マンションの資産価値を守る上で大切な2つのこと

マンション資産・マンションの設備は、建設から年数が経てば劣化していきますが、マンションの資産価値は、年数が経過した分だけ下がるとは限りません。築年数や立地条件が似たマンションでも、管理状態が違えば、その資産価値は大きく違ってきます。

(2023.08)

-

マンション相続の手続きと売却方法

マンション資産は分割が難しいので、相続の際に、遺産分割協議が難航しやすいといわれています。 相続をスムーズに行うためにはどう進めればいいのでしょうか?

(2023.05)

-

マンション売却後の確定申告の流れ

マンションを売却して利益が出ると、確定申告が必要です。売却損が出た場合も、確定申告をすれば納める税金の額が小さくなることもあるので、忘れず申告を行いましょう。ここでは、自宅マンション売却後の確定申告のやり方を解説します。

(2023.02)

-

ローン残債があるマンションを買い替える方法

「マンションを買い替えたいけれど、住宅ローンが残っている物件を売却できるのか不安……」という方は多いのではないでしょうか。ローン返済中でも売却は可能ですが、その売却方法は、売却金額と残債のどちらが大きいかで変わります。

(2022.11)

-

売却にかかる税金一覧と活用したい特別控除

マンションの売却を考えたとき、頭をよぎるのは税金のこと。「高額になるのでは…」と不安になりがちですが、実際は少額ですむことがほとんどです。ここでは、マンションの売却にかかる税金を紹介します。

(2022.08)

-

ご所有マンションを空ける際の3つの選択肢

3~4月、6~7月、9~10月は、人事異動が多い時期。急な転勤が決まると、「今のマンションをどうしよう!」と困ってしまいます。そんなとき、どう対応すればいいのかを紹介します。

(2022.05)

-

売却までの期間を短くする4つのポイント

マンションには売却しやすい時期、売却しづらい時期があり、最も売却しやすいのは2~3月だといわれています。その理由と、スムーズに売却するためのポイントをご紹介します。

(2022.02)

-

相続したマンションを活用して資産を増やす

親が住んでいたマンションを相続した場合、そのマンションをどうしようか困る人は多いようです。どんな選択肢があるのか、相続したマンションの活用方法をご紹介します。

(2021.11)