売りたい

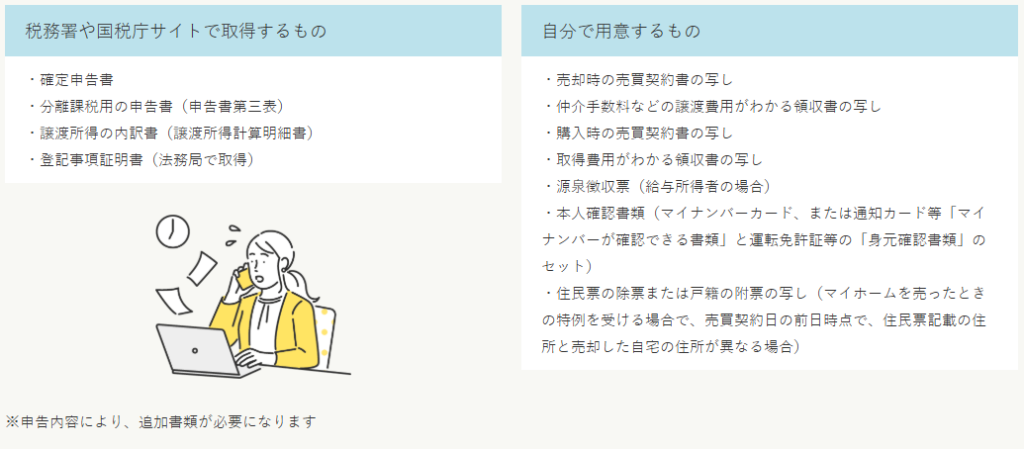

マンション売却後の確定申告の流れ

![]()

![]()

売りたい