売りたい

近年、不動産管理の一手法として注目されている「家族信託」。高齢者などの個人が、信頼できる家族に財産の管理・運用を託す制度です。将来的な不動産管理の負担を軽減できる、家族全員が安心して暮らせる備えとして検討してみませんか?

家族信託が注目されている背景には、超高齢化社会の急進に伴い、認知症発症者が増えていることが挙げられます。預金者が、金融機関に「判断能力の低下(認知症)」と判断されると、口座は凍結され、預金者本人も家族も預金の引き出しが不可能に…。介護費用や施設費用が必要になっても、本人の預貯金が利用できないため、家族には大きな負担がかかります。凍結口座の解除に「「成年後見制度」を利用する方法はあるものの、制度の内容や手続きの複雑さから活用が進んでいません。このような状況に陥ることを予防する方法として「家族信託」があります。さっそく、不動産を例に、家族信託の仕組みを見ていきましょう。

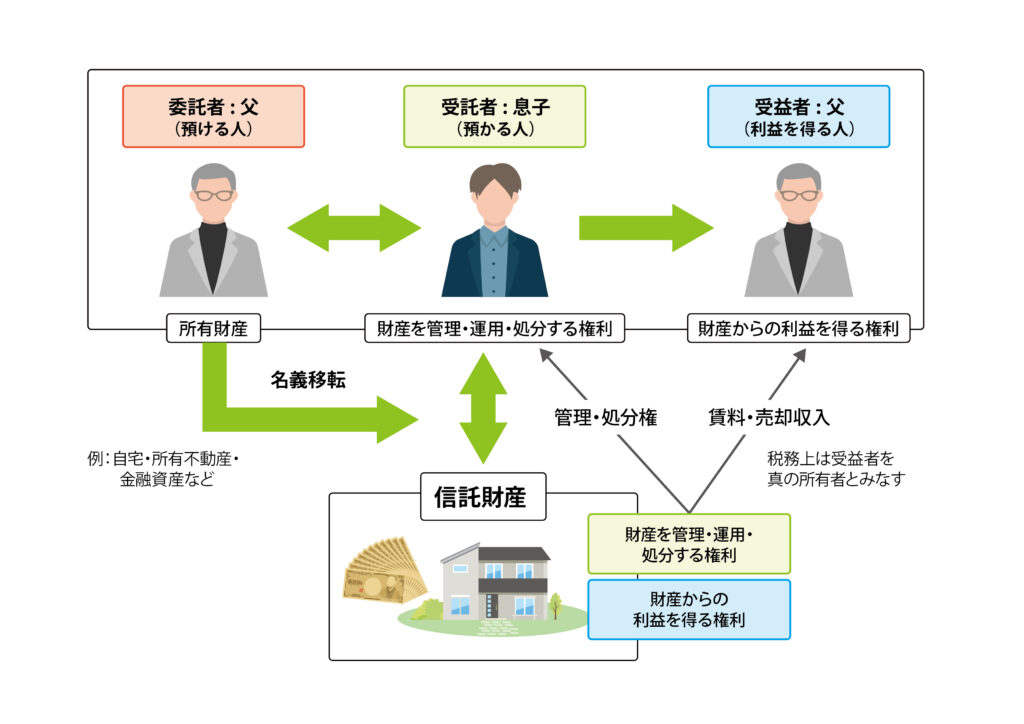

家族信託は、主に以下の三者で構成されます。・委託者=財産を預ける人・受託者=財産を託される人・受益者=信託財産から生じる利益を得る人

「信託行為によって、受託者は「「不動産を管理する権利「(以下「「管理権」)」を持ち、受益者は「不動産から生じる利益を受け取る権利(以下「受益権」)」を持ちます。

信託行為:遺言、信託契約、信託宣言(自己信託)管理権:不動産を売却できる、不動産を賃貸できる、修繕できる受益権:売却代金を受け取る、家賃を受取る

家族信託を活用すれば、管理権を「家族」に「託し」、受益権は自分で持ち続けることにより不動産から生まれる権利を自分で受け取ることができます。一般的には、「委託者=受益者」で信託契約を結びます。もし受益者を委託者以外の第三者、例えば孫や友人などにすると、受益者には贈与税が発生する可能性があるからです。

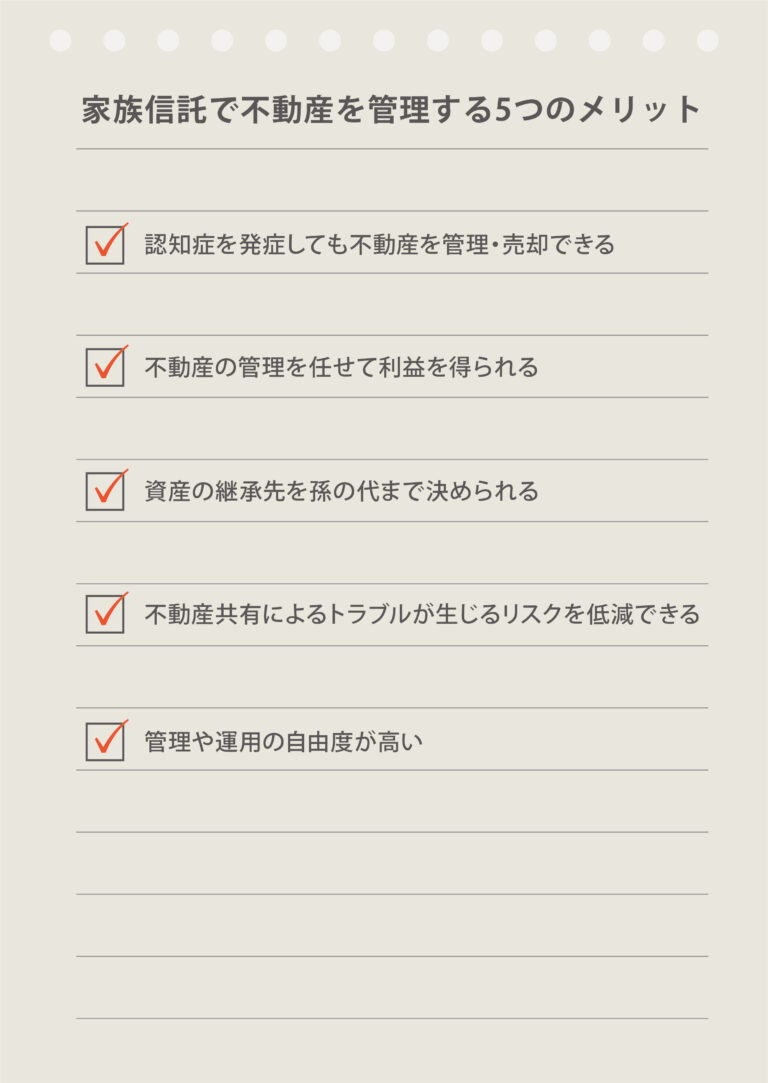

1)認知症を発症しても不動産を管理・売却できる委託者「(所有者)が元気なうちに家族信託を締結しておくと、認知症を発症しても、受託者が不動産を売却したり、賃貸に出したりすることができます。そのため、家族等への時間的「・金銭的負担を減らすことができるうえ、売却代金や家賃は受益者「(所有者)のために利用できます。

2)不動産の管理を任せて利益を得られる認知症までいかなくても、高齢になって不動産の管理・運営に不安を感じる方や、健康不安を抱える方が、自ら管理・運営をしなくても賃料収入などを確保できます。

3)資産の継承先を孫の代まで決められる家族信託は二次相続まで指定ができます。遺言と大きく異なる点です。

遺言では例えば、「不動産は妻へ相続させる」ことはできますが、「不動産は妻へ相続し、妻が亡くなった後は、長男へ相続させる」といった指定ができません。

一方、家族信託では不動産の継承を孫の代まで指定することができます。ただし、期限の制約がありますので注意してください「(信託法 91 条)。

4)不動産共有によるトラブルが生じるリスクを低減できる共有名義の不動産は、共有者間に意見の相違が生じると、想定していた収益を得られないなどのトラブルにつながる恐れがあります。

家族信託で 1 人の受託者に不動産の管理・運用・処分を任せておけば、そうしたトラブルが生じるリスクを低減できます。

5)管理や運用の自由度が高い介護施設への入居費用など、急な出費が必要になったときも、家族信託なら目的の範囲内で速やかに不動産の管理・処分が可能です。

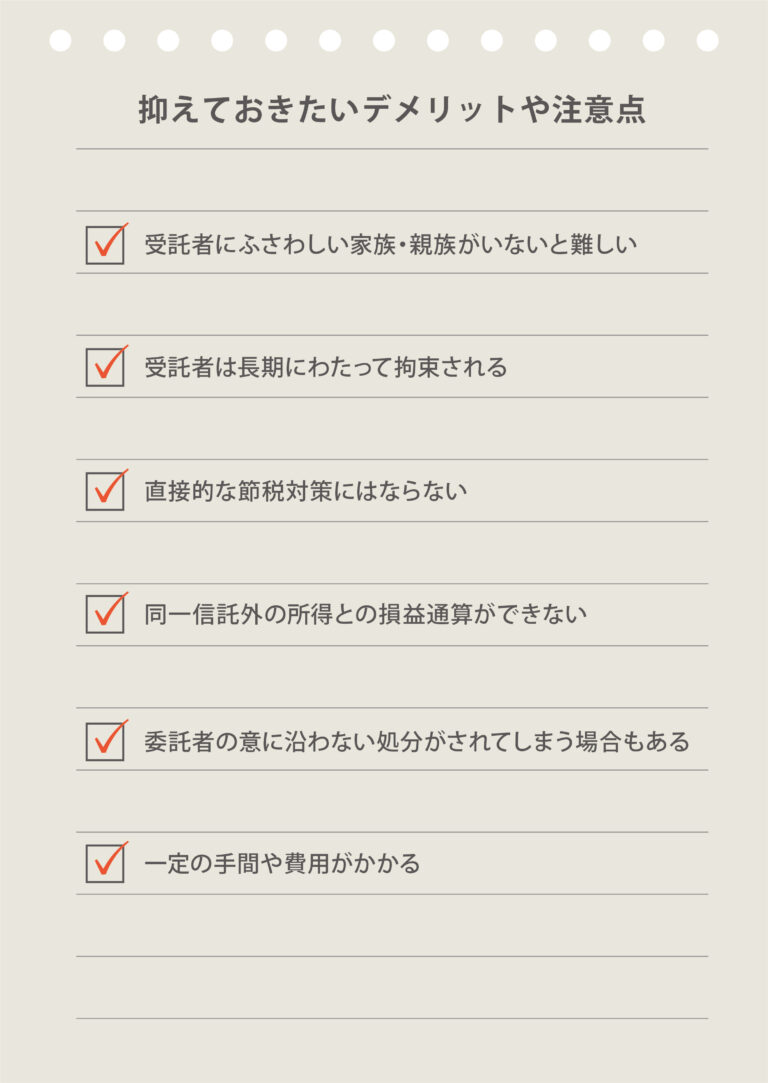

不動産を信託財産にする際のデメリットは、主に以下の6つです。

1)受託者にふさわしい家族・親族がいないと難しい信託する不動産を、適切に運営・管理・処分する能力を備えた家族や親族が必要です。将来の相続の発生も見据えると、親族から受託者を選定した方が望ましいでしょう。家族や親族に適任者がいなければ、任意後見制度を利用して、専門家に委ねる方法も選択肢になります。

2)受託者は長期にわたって拘束される契約の終了時期は「「委託者の死亡時」に設定される場合が多く、受託者は長い期間、信託契約の内容に拘束されます。また、受益者に対して毎年収支報告をする・関係書類を保管する・損失補填責任を担うなど、受託者にはさまざまな責任が発生します。

3)直接的な節税対策にはならない不動産「(信託財産)の資産としての評価に変化はないので、直接の節税効果は見込めません。ただし、将来的に相続におけるメリットが発生することはあります。例えば、信託契約を根拠に不動産を売却し、売却代金を介護施設への入居費用に充てるなどで、相続人の負担を減らす結果につながる可能性はあります。

4)同一信託外の所得との損益通算ができないひとつの信託契約で、「A不動産とB不動産を息子に受託」した場合、不動産AとBは損益通算できます。しかし、家族信託に含めなかったC不動産があったら、これについては不動産AとBとの損益通算ができません。

5)委託者の意に沿わない処分がされてしまう場合もある不動産の売却等の処分行為について権限を与えられた受託者は、信託契約の範囲内で、個人の判断で売却等ができます。委託者が想定していたのとは違うタイミングで、あるいは意図にそぐわない形で、不動産が処分される可能性はあります。こうした事態が、家族間のトラブルに発展するリスクもあります。思わぬ事態を防ぐためにも、信託の目的や受託者の権限の範囲など、契約内容を入念に作りこむのは必須。

契約内容について、受託者以外の家族も十分に理解しておくのも必要です。

6)一定の手間や費用がかかる家族信託の契約内容に建物が含まれている場合、受託者には建物を適正に管理する義務が生じます。

当然、定期的なメンテナンスなどで手間や費用が発生します。また、信託契約書の作成や、不動産が信託財産であることを公にするため信託登記などを専門家に依頼する場合、専門家に支払う費用が発生します。

不動産を信託財産とする家族信託は、認知症対策や相続対策、事業継承など、さまざまな目的に応じて活用できます。実績のある不動産会社や税理士「・司法書士といった専門家と連携して、計画的に進めることが成功のカギ。超高齢化が進む今こそ、家族信託を活用した不動産の適切な管理「・運用を考えていきましょう。

不動産に関する

0120-683-109

受付/10:00~18:00(土日祝日は自動音声による受付のみとなります)

平日:月曜日〜金曜日※5/1・12/30〜1/3は除く

お問い合わせ