売りたい

配偶者や子どもに対して、何の気もなしに資金移動すると、後々トラブルになることが!

家族間の資金移動では「資金移動の目的と性質」を客観的にわかるようにしておくことが大切です。

夫名義の口座から妻名義の口座へ、あるいは親名義の口座から子ども名義の口座へ、何の気もなしに資金を移動していませんか?それが後々、多額の贈与税が発生したり相続で揉めたりする原因になることがあります。将来的なトラブルを防ぐために、家族間の資金移動に際しては「目的」と「金額」を明確にしておくことが大切です。

例えば、「生活費の支払いにあてるお金を、夫名義の口座から妻名義の口座に移した」場合。これは、「日常生活に必要な費用を夫婦間で共有する」という目的で行っており、そのお金は、夫婦間の扶助義務を果たすものであって、贈与ではありません。しかし、1,000万円、5,000万円など生活費として考えにくい高額の資金の移動は、税務上、贈与とみなされます。

家族間の資金移動で代表的なものは次の2つです。

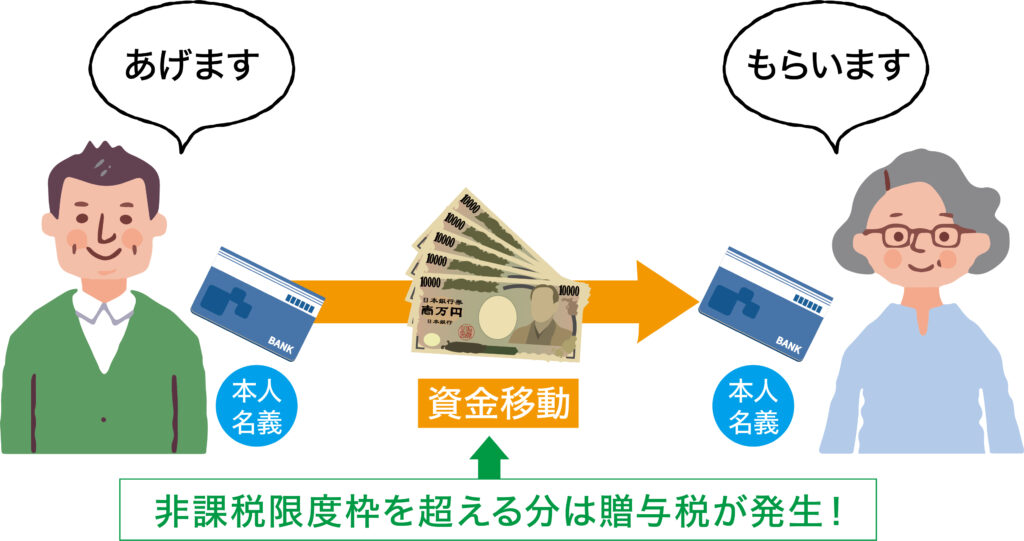

①贈与=無償であげる/もらう

当事者において「あげた」「(対価なしに)もらった」という資金移動をする場合です。このとき、非課税限度枠を超える取得金額に対して贈与税が発生します。

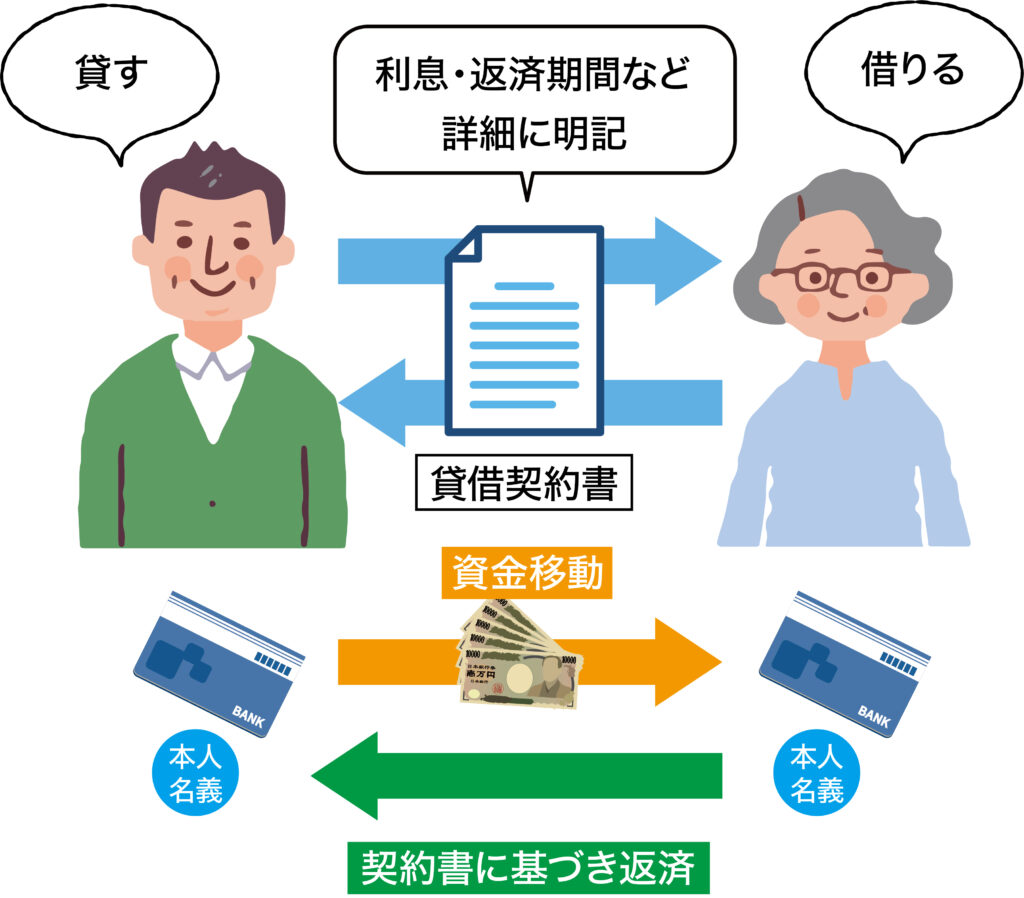

②貸借=一時的な用立てとして貸す/借りる

貸借の場合は、夫婦間であっても、利息や返済期間といった返済条件を詳細に記した契約書を取り交わしておく必要があります。契約書があっても支払期日ごとの返済の実態が確認できなければ、貸借の実態がないと見られ、税務上、贈与と判断されることがあります。

気をつけたいのは、外形上①②のいずれにあたるか判別しにくい「名義預金」です。夫が妻の口座に、または親が子の口座に、相手が知らぬ間に移動した資金は、夫(親)が相手に「預けた」ものであり、夫(親)の(相続)財産になり得ます。しかし、相手の預金口座にずっと入れたままにするなど説明のつかない名義預金は、税務上贈与と判断されることがあるので気を付けましょう。

では、ここで問題です!

下記のケースは、「あげた」「貸した」「預けた」のどれに該当するでしょう?

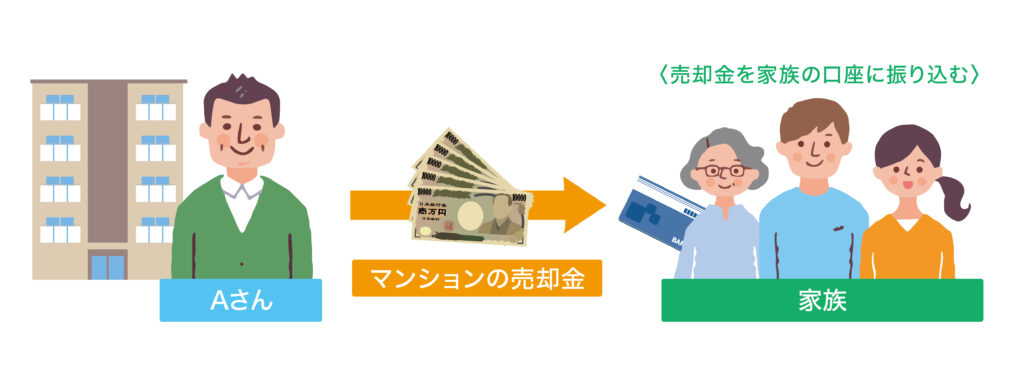

ケース1)所有マンションの売却で得たお金を、家族の口座に振り込む

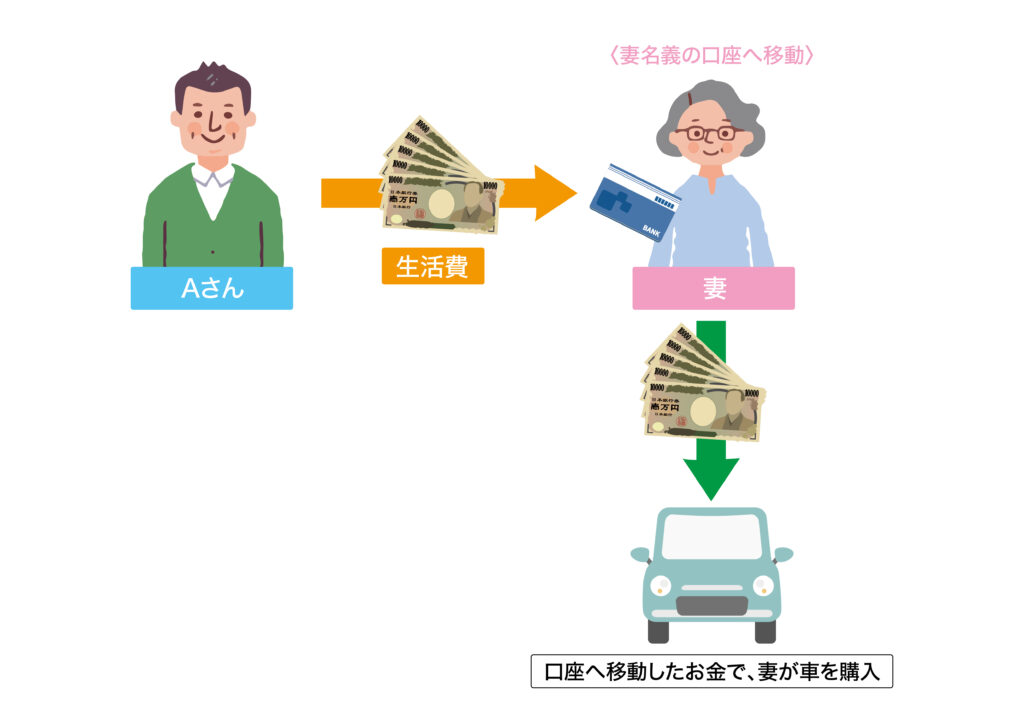

ケース2)生活費として夫が妻名義の口座へ移動したお金で、妻が車を購入

みなさん、おわかりになりましたか?

ケース1では、Aさんの財産である現預金が家族の預金口座に移された事実が預金通帳から明らかであるならば、税務上、贈与と判断されます。

ケース2は、税務上、贈与とみなされ、贈与税がかかる可能性があります。生活費の授受自体は税務上、贈与(贈与税の対象)になりません。しかし、夫(Aさん)からもらった生活で貯めたへそくりで買った場合は、実質的には夫(Aさん)からもらったものと同然となり、税務上、贈与と判断されます。

家族間で資金移動する際は、客観的にみても「贈与」「貸借」と明確にわかる履歴や証拠を残すことが大切です。

【贈与なら…】

・贈与契約書を作って、贈与する側とされる側の双方が署名捺印する

・贈与される側が実際に使っている口座に資金を移動する

贈与される側が実際に使っている口座であるとの証明には、届出印や届出住所が本人のものであること、印鑑や通帳・キャッシュカードを本人が管理していることなどが必要です。

また、非課税限度額を超える贈与については、贈与された側が必ず贈与税申告をしましょう。

【貸借なら…】

・利息や返済期間などの返済条件を詳細に記した貸借契約書を交わす

・通帳等で元利金の返済の実績を履歴として残す

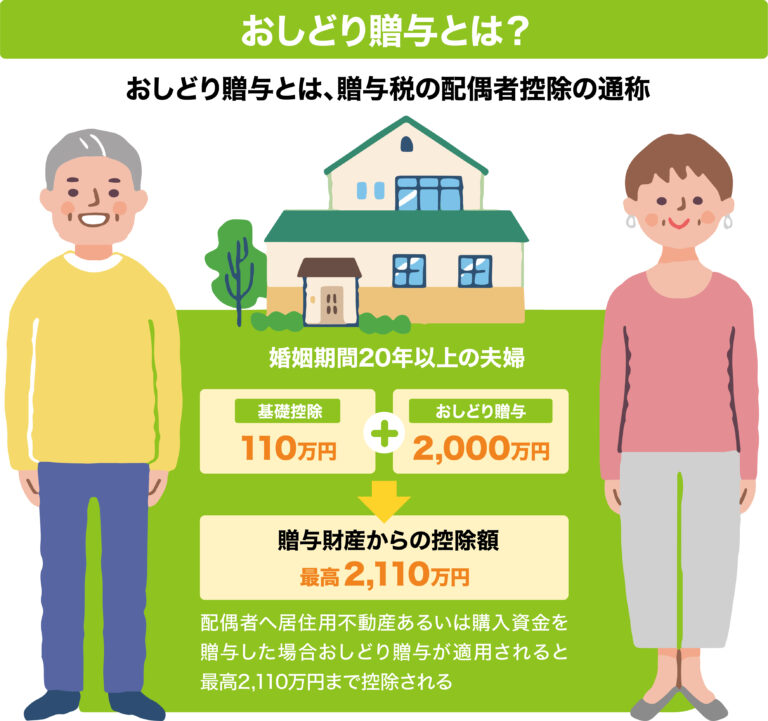

夫が妻に資産を残したいとき、資金を移動させるのではなく、自宅などの居住用不動産を活用する方法があります。「おしどり贈与(贈与税の配偶者控除)」といって、一定の要件を満たした夫婦の間で居住用不動産の贈与があった場合、2,000万円まで贈与税の対象から控除される制度です。おしどり贈与は、贈与税の基礎控除(110万円)とも併用できるので、最大で2,110万円まで贈与税がかかりません。

【贈与税の配偶者控除の適用を受けるための主な要件等】

(1)夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(2)配偶者から贈与された財産が、 居住用不動産(注1)であること、または、居住用不動産を取得するための金銭であること

(3)贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(注1)「居住用不動産」とは、専ら居住の用に供する土地もしくは土地の上に存する権利または家屋で国内にあるものをいいます。

(注2)配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

おしどり贈与の活用にあたっては、まず、保有されている居住用不動産の価値を知ることが必須です。東急コミュニティーがご紹介する東急リバブルでは、税理士や司法書士などの専門家と連携してさまざまな疑問やお悩みに対応しています。ぜひご相談ください。

0120-683-109

受付/10:00~18:00(土日祝日は自動音声による受付のみとなります)

平日:月曜日〜金曜日※5/1・12/30〜1/3は除く

お問い合わせ