売りたい

物価が上昇し続ける今、老後資金などに不安を感じる方は少なくないようです。そんな中、不動産活用のひとつとして注目されている「リースバック」。自宅を売却した後もそのまま住み続けられるのが最大の特徴です。その仕組みやメリット、注意点などをご紹介します。

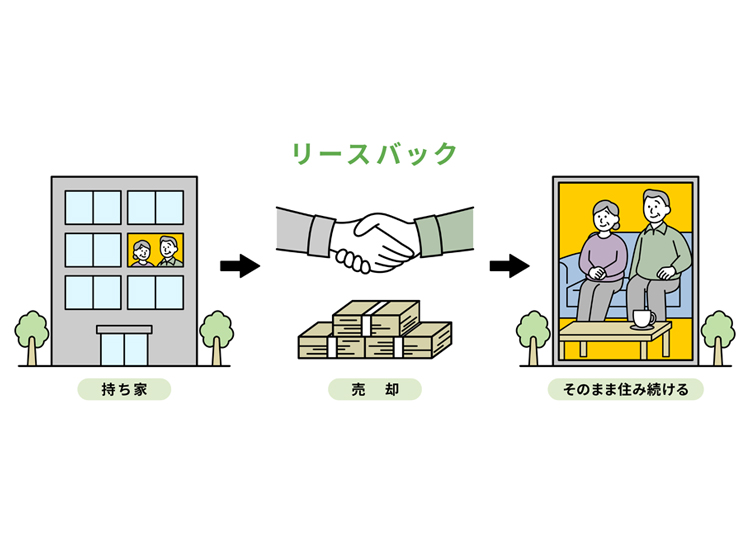

「リースバック」は、不動産会社などリースバック運営業者と個人との間で、「売却」と「賃貸」というふたつの契約を同時に締結する不動産活用法です。ご自宅を売却した後も、家賃を支払うことで愛着ある我が家に住み続けることができます。住宅ローンが残っていても、リースバックの利用は可能です※。近年、「老後資金の確保」や「相続対策」、「住み替え資金の準備」など、幅広い目的で活用されています。

※残債の金額や不動産評価額などにより利用できない場合もあります。

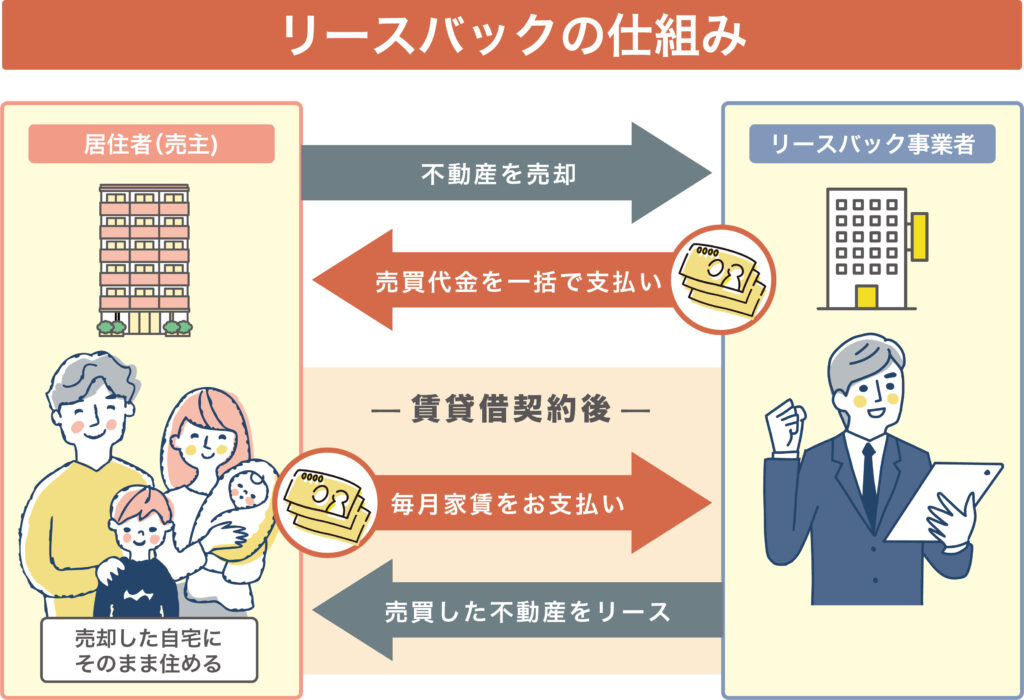

■リースバックの仕組み

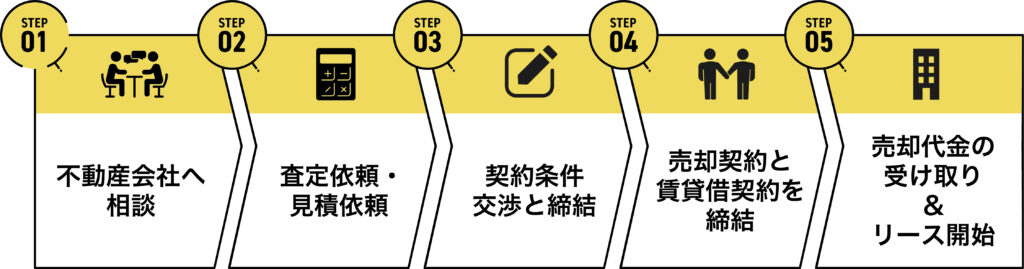

■リースバック利用の流れ

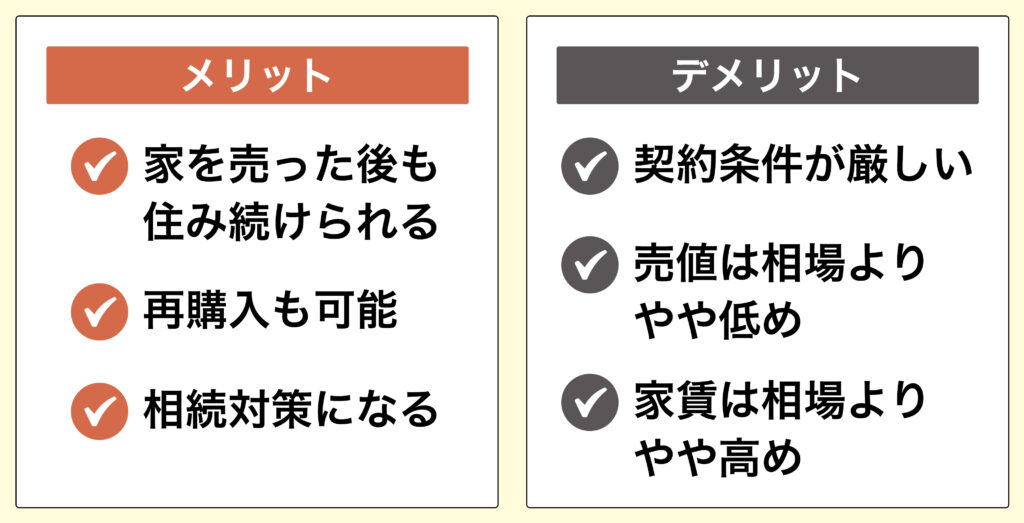

従来の自宅売却や住み替えとは異なるリースバック。そのメリットとデメリットを確認しておきましょう!

<メリット>

①売却した後もそのまま自宅に住める

②住宅ローンや固定資産税の支払がなくなる

③まとまった資金が得られる

※ 売却代金で住宅ローンを完済できた場合です

<デメリット>

①売却価格が市場価格より低めになる可能性

②毎月家賃が発生する

③リフォームが自由にできなくなる

④ずっと住み続けられない場合も!

一番のメリットは、ご自宅を売却後もそのまま住み続けられることです。引っ越しの手間や費用がかからず、新居探しも不要。慣れ親しんだ土地で暮らし続けられます。

また、自宅の所有者ではなくなるため、固定資産税の負担はなくなります。

さらに、売却代金から住宅ローンを完済することができれば、不動産価値の下落、住宅ローンの金利上昇による返済負担増、災害による建物被害など、一定の所有リスクを回避することができます。

そして、「老後資金を確保したい」「借入金の返済資金を得たい」など、まとまったお金が必要になった時、リースバックは有効策のひとつといえます。

その一方で、リースバックは、自宅の売却価格が市場価格より低めになりやすいと言われています。

加えて、家賃は売却価格を基準に決定される傾向にあり、地域相場より高くなる可能性もあります。事前に十分確認するとともに、将来的な資金計画も踏まえて慎重に検討しましょう。

住み慣れた家に住み続けられるものの、将来、リフォームが必要になった場合は、所有者である業者の許可が基本必要になることも覚えておきたい点です。

さらに、賃貸借契約期間中に賃料や賃貸条件が変更されることがあります。契約形態によっては、賃貸期間が限られることもあります。ご家族の希望や将来設計に適さない契約になっていると、将来思わぬトラブルになりかねないので注意が必要です。

【賃貸期間はココに注目!】

■普通借家契約=契約を更新することで住み続けられる※

■定期借家契約=一定期間を過ぎた後、契約の更新ができない

※普通借家契約でも更新の条件が発生することがあるのでご留意ください。

ご自宅を売却した後もそのまま住み続けられるリースバックは、その利用に年齢や収入などに関する制限がないケースが多く、幅広い層に対応しています。また資金に余裕ができた際に、その自宅を買い戻す契約を結ぶことも可能です。

「うちも利用できる?」「将来の相続に影響しないの?」など、より詳しく知りたい方・ご利用を検討されたい方は、ぜひご相談ください。

当社では売却をご検討の方に期間限定のキャンペーン特典をご用意しています。詳しい特典内容は、下記よりご確認ください。

※本キャンペーンは、東急リバブル営業圏エリア内の不動産が対象となります。適用条件の詳細につきましては、キャンペーンページをご確認ください。

0120-683-109

受付/10:00~18:00(土日祝日は自動音声による受付のみとなります)

平日:月曜日〜金曜日※5/1・12/30〜1/3は除く

お問い合わせ