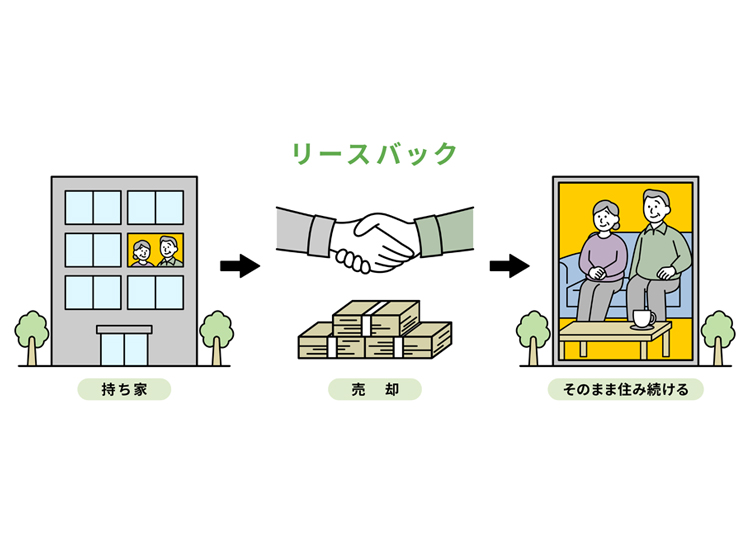

売りたい

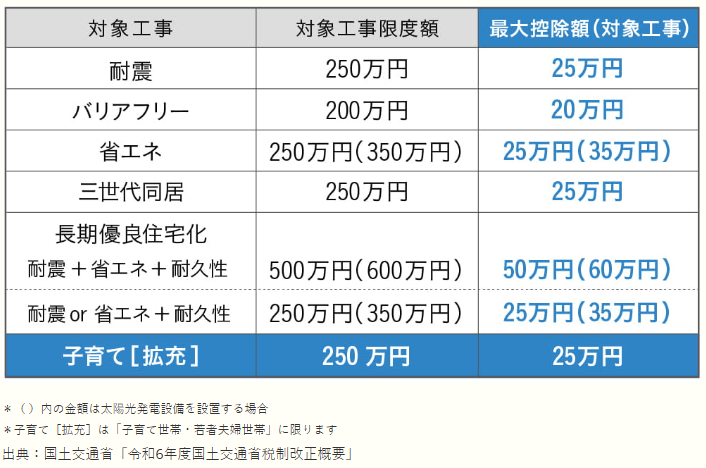

知っておきたい!2024年度改正のマンションに関する税制

![]()

![]()

売りたい